สมุดรายวันทั่วไป

สมุดรายวันขั้นต้น (Book of Original Entry) หรือ สมุดรายวัน (Journal) หมายถึงสมุดบัญชีที่จะใช้จดบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้น เป็นขั้นแรก โดยการจดบันทึกรายการค้าที่เกิดขึ้นนั้น จะจดบันทึกโดยเรียงตามลำดับก่อนหลังของการเกิดรายการค้า

ประเภทของสมุดบัญชีขั้นต้น (Types of Books of Original Entry) แบ่งออกได้เป็น 2 ประเภท

1. สมุดรายวันเฉพาะ(Special Journal)คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

1.4 สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

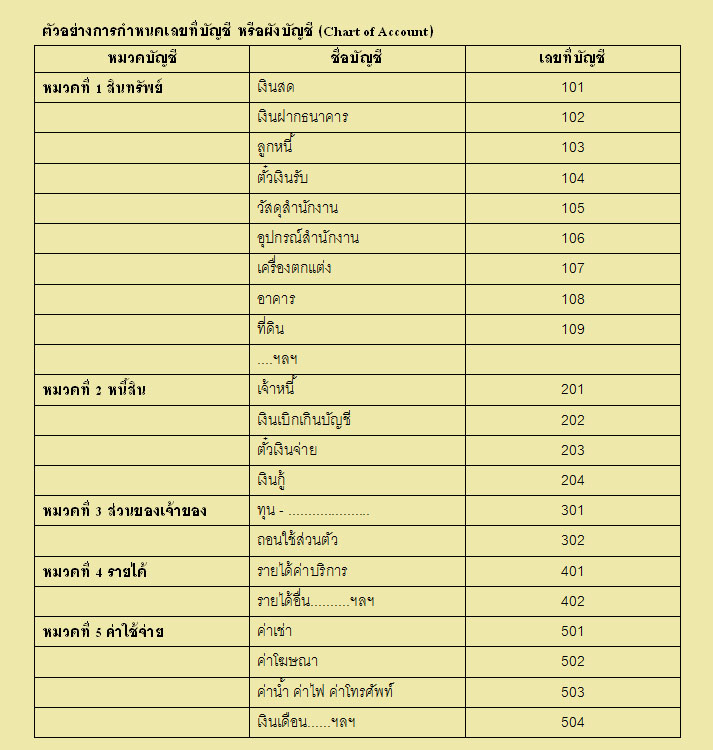

ผังบัญชี (Chart of Accounts)การกำหนดเลขที่บัญชีหรือ “ผังบัญชี” ซึ่งจะกำหนดอย่างมีระบบตามมาตรฐานโดยทั่วไปแล้ว เลขที่บัญชีจะถูกกำหนดตามหมวด บัญชี ซึ่งแบ่งออก 5 หมวด ดังนี้

หมวดที่ 1 หมวดสินทรัพย์ รหัสบัญชีคือ1

หมวดที่ 2 หมวดหนี้สิน รหัสบัญชีคือ2

หมวดที่ 3 หมวดส่วนของเจ้าของ รหัสบัญชีคือ3

หมวดที่ 4 หมวดรายได้ รหัสบัญชีคือ4

หมวดที่ 5 หมวดค่าใช้จ่าย รหัสบัญชีคือ5

เลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละแห่ง ถ้าเป็นกิจการขนาดเล็กที่มีจำนวนบัญชีต่าง ๆไม่มาก ก็อาจจะใช้เลขที่ บัญชี จำนวน 2 หลัก แต่ถ้าหากเป็นกิจการขนาดใหญ่และบัญชีต่าง ๆ เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายหลัก อาจจะเป็น 3 หรือ 4 หลักหรือมากกว่านั้น เลขที่บัญชีหลักแรก แสดงถึงหมวดของบัญชี และหลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดนั้น ๆ ซึ่งในแต่ละหมวดจะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป โดย

- หมวดสินทรัพย์ หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น

- หมวดหนี้สิน ก็จะเรียงตามสภาพคล่องของหนี้สิน เช่น เลขที่บัญชีของเจ้าหนี้จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น

- หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง เช่น การที่นำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุนก่อนที่เจ้าของ กิจการจะมีการถอนใช้ส่วนตัว จึงทำให้เลขที่บัญชีทุนมาก่อนเลขที่บัญชีถอนใช้ส่วนตัว

- หมวดรายได้ หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้

-หมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของค่าใช้จ่าย